資産運用

JAの資産運用で安心・便利に賢く増やしましょう。国債、投資信託の2つをご用意しております。

お取扱店舗一覧

国債

ご存知ですか?国債のこと。

資金運用の選択肢のひとつとして、いま「国債」が注目されています。

投資信託

JAバンク静岡の投資信託は、投資対象によって分類した9つのカテゴリーの中から、ライフプランやニーズにあわせてお選びいただけます。

取扱いファンド一覧

「NISA(つみたて投資枠)」対象ファンドの選定理由について

資産運用の基本

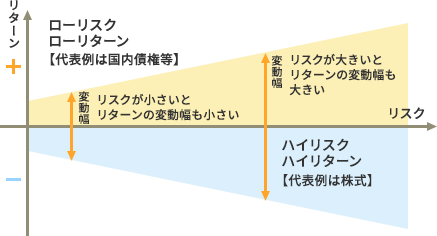

いますぐ使うお金、大切にとっておきたいお金、運用して増やしたいお金・・・というように、お客さまのお金には、きっといろんな用途があるはずです。 資産運用の第一歩は、お手持ちの資金を目的に応じて次の3つに分けることです。リスクとリターンの関係とは

投資には常に「リスクとリターン」という関係が成り立っています。 「リスク=危険」のイメージがあるかも知れませんが,投資の世界ではリスクとは「収益の変動幅」を意味します。 一般的には,株式のように価格変動の幅が大きい金融商品は元本を大きく割ることもありますが,その一方では大きな収益(リターン)を期待できる可能性もあるのです。 投資を始めるにあたっては,このリスクとリターンの関係を理解することが大切です。 この関係をひとことでいえば、「大きなリターンを期待すればその分リスクも大きく、リスクを小さくしたければリターンもその分小さい」ということができます。リスクの種類

リスクにはさまざまな種類があります。運用する金融商品の価格は、色々な要素によって変化することをまず知ってください。市場のリスク

- 価格変動リスク

- 金利変動リスク

- 為替変動リスク

その他のリスク

- 信用リスク

- カントリーリスク

豆知識:複利で運用して元本を2倍にするには何年かかる?(72の法則)

72÷年利率(%)=元本が2倍になる年数

これは「投資元本を複利で運用する場合、元本が2倍になるおおまかな年数を計算する」簡易的な計算式です。

たとえば、ちょうど10年で元本を2倍にするには年率7.2%の利回りの金融商品、また3年で2倍にするには年率24%の金融商品で運用しなければならないということになります。

超低金利時代のいま、仮に年率0.1%で運用して2倍にするには、何と720年もかかってしまいます。気の遠くなるような話ですね。

こんな時代ですから、リスクをとりながら長期の資産運用もできるだけ考えていきたいものです。